Fernando M. Ribeiro e Alexandre B. Tognini

Dark. Esse é o nome de uma interessante série da Netflix em que o protagonista principal, Jonas Kahnwald, tenta interminavelmente resolver seus problemas indo e voltando no tempo, apenas para descobrir que cada solução encontrada acarreta um conjunto de contrariedades – às vezes até mais complicadas que as anteriores.

Apesar de um conto fictício, Dark desobscurece a realidade do atual estado da economia global. Infelizmente, no entanto, este show se passa ao vivo nos jornais nacionais: governos, instituições financeiras, bancos e agentes de mercado tentando interminavelmente resolver o déficit orçamentário de uma economia desprovida de bases fiduciárias, apenas para descobrir que cada solução encontrada parece ocasionar um novo ciclo inflacionário (Davidson, 2021).

Devido à existência de diversas escolas de pensamento econômico e vitórias constantes sobre as crises financeiras, não é difícil para os governos mundiais realizarem a manutenção de futuros gargalos econômicos. Na realidade, se torna até simples: entenda o que está acontecendo com a economia, abra um livro de receitas de Keynes ou Friedman e aplique os mesmos instrumentos utilizados em cenários antecedentes. Infelizmente, não se pode seguir com uma receita quando os seus ingredientes não podem ir ao forno, assim como é impraticável estimular o consumo quando a população prefere obter grandes retornos investindo em ações de tecnologia que retornam 78% sobre o investimento ao ano Refinitiv Eikon, 2021).

Antes mesmo do surto epidemiológico do Coronavírus, governos e bancos centrais já aplicavam um remédio para aliviar os contratempos econômicos que procediam. Conhecido por flexibilização quantitativa – a compra de ativos em larga escala foi o antibiótico mais eficaz contra disseminação de choques no sistema financeiro (ver Benford et al., 2009). Dizia-se até que ao injetar mais dinheiro e liquidez na economia, o sistema passaria a se fortalecer na esperança de sua recuperação. Engraçado seria pensar que esse remédio é o patógeno da próxima crise econômica.Não é por acaso que os ideais concebidos pelo economista norte-americano Hyman P. Minsky se tornam tão expressivos nos dias de hoje – tentativas de estabilizar a economia geram instabilidade à medida que agentes financeiros criam estruturas de crédito que não se sustentam por meio de seus lucros (Minsky, 1985; Galbraith & Sastre, 2009). Para o economista, a prosperidade econômica, caracterizada por retornos constantes sobre investimentos, reduz o prêmio de liquidez e consequentemente o custo de obtenção de crédito, alimentando a demanda especulativa por ativos de maior risco (Minsky, 1992 apud Conceição, 2009).

Nesse processo, Minsky identificou cinco estágios de formação dos ciclos econômicos: deslocamento, boom, euforia, realização de lucros e pânico (Cassidy, 2008). O deslocamento ocorre por meio de uma perturbação do mercado, seja uma guerra ou alguma tecnologia inovadora que empolga os mercados. Boom constitui o efeito manada, uma convergência ou movimento coordenado para um determinado tipo de ativo. Com o boom, vem a euforia: os credores estendem o crédito aos tomadores vendo as condições ideais ou criando instrumentos financeiros que o tornam possível. No ápice, a realização de lucros começa a acontecer. Os investidores inteligentes veem uma oportunidade de lucrar e sair dos ativos arriscados que vinham anunciando há muito tempo. O estágio final e último é o pânico: um evento desencadeador que coloca todos em uma onda de vendas, forçando-os a liquidar os ativos, o que por sua vez cria uma espiral negativa.

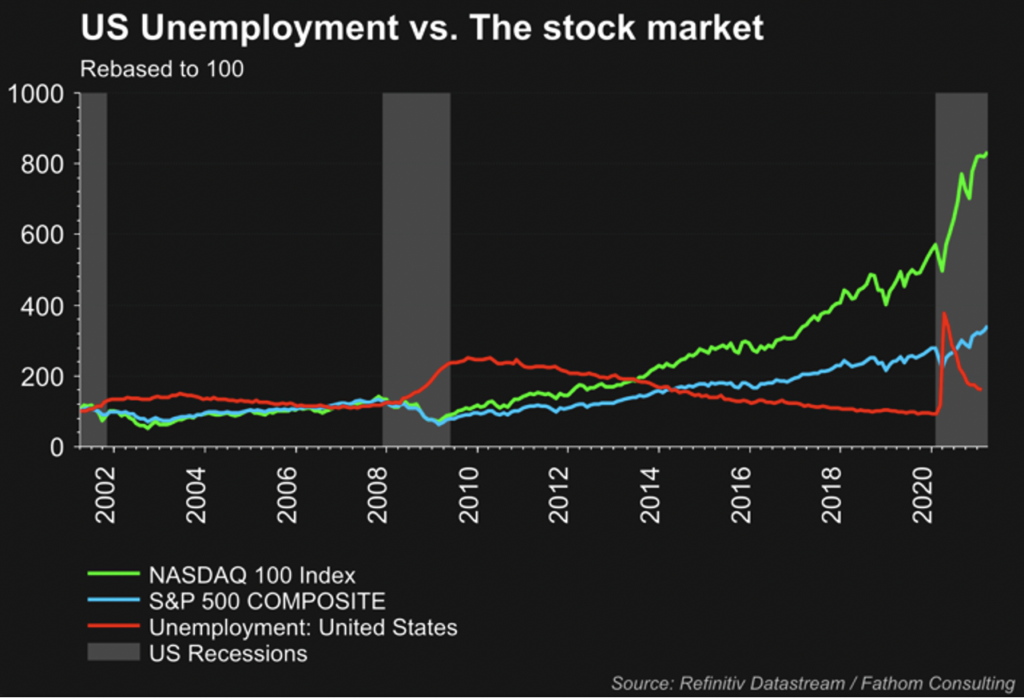

No cenário econômico atual, é difícil saber o momento correto para a realização do lucro. Essa é a questão de um bilhão de dólares, porque parece haver fortes evidências de uma nova bolha em formação. O coronavírus e seu efeito forçado na migração para tecnologia e virtualização podem ter criado o deslocamento do mercado. Tecnologia virtual e empresas de tecnologia se tornaram o próximo grande sucesso, pois representavam a única saída possível para lidar com toques de recolher e trabalho remoto impostos pela maioria dos governos, exacerbando uma tendência de valorização que já estava em andamento.

Paralelamente, as medidas tomadas pelos governos federais em todo o mundo – juros reais negativos e aumento da liquidez – criaram as condições perfeitas para os investidores buscarem ativos mais arriscados e oportunidades que podem não ser viáveis no médio e longo prazo. Em menos de um ano, os mercados de ações em todo o mundo se recuperaram a níveis que podem parecer improváveis, mesmo para os mais otimistas; afinal, há pouca evidência na economia real que indique valorizações tão altas nos preços dos ativos (ver Pezzani, 2020).

Enquanto isso, os compromissos de dívidas dispararam. A dívida pública e privada cresceu USD 15 trilhões nos primeiros três trimestres de 2020, atingindo aproximadamente USD 270 trilhões (Curran & Anstey, 2021). Para piorar a situação, os mercados emergentes em geral enfrentam uma situação pior com dívida denominada em moeda estrangeira, de curto prazo, altamente volátil, pressionada por desequilíbrios fiscais e depreciação da moeda nacional (El-Khishin & Mohieldin, 2021).Os investidores, agora, devem olhar pela janela e decidir se o momento atual e o estado das coisas na economia global representam uma fase de euforia ou de realização de lucros. Infelizmente, a maioria dos investidores não tem a mesma máquina do tempo que Jonas, o personagem principal de Dark, tem. Eles não podem voltar no tempo e se decidir a posteriori. Em retrospecto, o melhor investimento é o de ontem. Faça sua aposta, HOJE.