Adriano Gomes

A maior confusão que existe quando falamos sobre capital de giro é que as pessoas o confundem com o próprio caixa da empresa. Pensa-se que por estar a empresa sem dinheiro no banco a mesma não tem capital de giro. Isso não é verdade, muito embora, essa empresa em questão pode estar atravessando um problema sério relacionado à gestão do capital de giro.

Capital de giro é a parte do capital que não está investido no ativo permanente, portanto está em giro, financiando a atividade central do negócio. Para facilitar, vamos imaginar alguns momentos de uma empresa hipotética e acompanhar o movimento do capital.

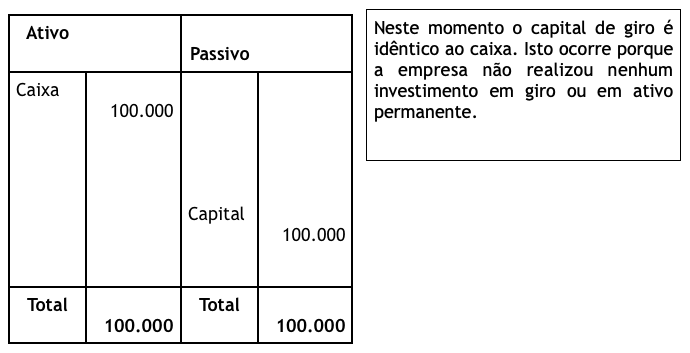

Um grupo de amigos resolva abrir um negócio e investem $ 100.000. No momento da constituição da empresa, o balanço da mesma deve ser o seguinte:

Evidentemente, nenhuma empresa permanece a vida inteira com o dinheiro em caixa. A próxima operação, em geral, é a compra de um ativo fixo para a operação ou de mercadorias para revenda. Com o intuito apenas de demonstrar de maneira mais simples o conceito de capital de giro, vamos realizar estes dois movimentos e esclarecer cada um deles.

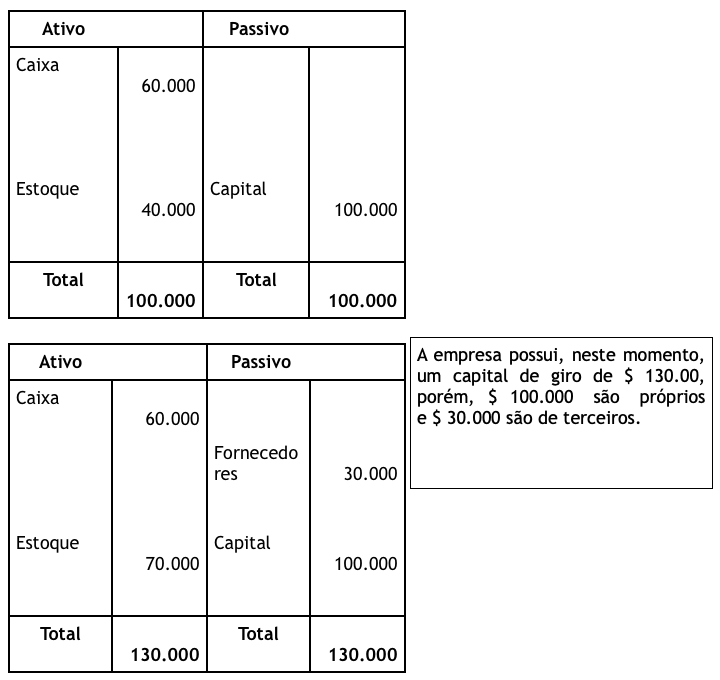

No que concerne à compra de mercadorias, ainda, vamos realizar duas operações: a primeira será à vista de $ 40.000 em mercadorias e a segunda será a prazo de $ 30.000.

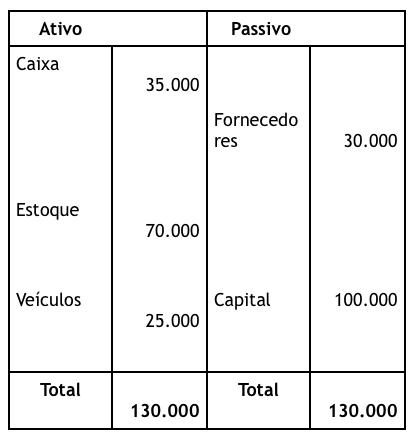

Passado mais um tempo, a empresa adquiriu um veículo no valor de $ 25.000 à vista para realizar as entregas de mercadorias a seus clientes. Vamos observar o que aconteceu com seu balanço patrimonial e com o seu capital de giro.

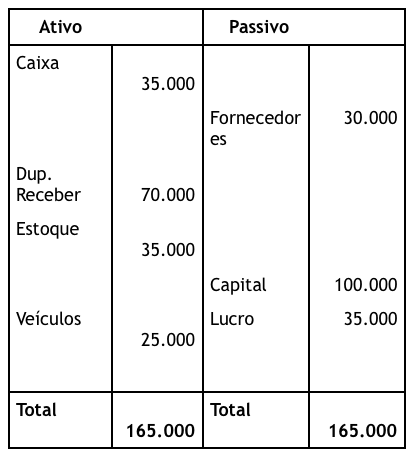

Um próximo passo que esta empresa poderia estar fazendo é vender seus produtos aos clientes. Vamos imaginar que ela tenha vendido metade de seu estoque pelo mark-up de 2; logo houve um lucro de $ 35.000. Também vamos supor, por enquanto, que não houve incidência de impostos e que até o momento não incorreu custo fixo. Esta simplificação visa apenas fixar melhor o conceito do capital de giro. Nestas condições, o balanço da empresa ficaria assim:

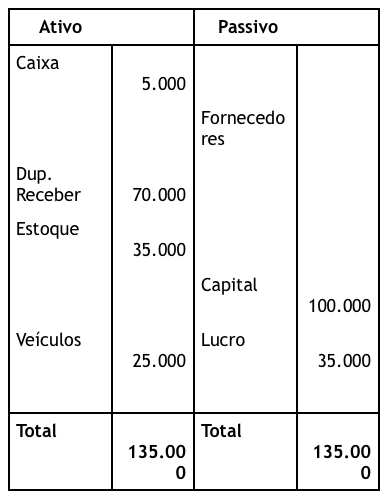

Finalmente, vamos realizar o pagamento das duplicatas aos fornecedores com o dinheiro que temos em caixa e perceber o que deverá acontecer com o capital de giro da empresa.