Adriano Gomes

Os últimos dados parecem demonstrar que o pior da crise já passou. Todavia, se algo de concreto que esta crise nos ensinou é que os modelos preditivos estão sob um olhar mais crítico e ácido de todos. Há um sábio provérbio que diz: não há bem que sempre dure, nem mal que muito ature.

O fato é que o mundo não acabou e a crise não perdurou por um longo prazo, como alguns previam. Na mesma linha de raciocínio, o cenário presente é apenas um ponto frágil de uma linha de tendência. Creio ser natural que mais pontos venham a se somar a este para se consolidar uma trajetória mais robusta.

Neste cenário, surgem figuras patéticas que só faltam revogar a Lei da Gravidade. Outro dia lia um debate, que beirava à infantilidade, quando um destes economistas midiáticos dizia que ouviu de um economista que se intitulava “liberal” que o povo não sabe o que é melhor para si. Este é o fake economic news, ou seja, a produção de “conteúdos” que nada de fato contém, só palavrório inútil. Tal preâmbulo servia como base para refutar o irrefutável, pela boa e velha aritmética: a reforma da previdência. E outros existem e existirão, prevendo que, pasmem, outras crises voltarão a acontecer, muito parecido com as previsões à moda de Nouriel Roubini. Afirmações tão genéricas que já acometeram o ex todo poderoso Greenspan quando afirmou (2009) que no futuro a coisa poderá piorar. Restam saber a data, a hora, o local e o agente causador. Ainda bem que no mundo existem Greenspan, Roubini e outras pitonisas para nos socorrer e alertar.

Por outro lado, segue a árdua tarefa de reconstruir as finanças das empresas. Abaladas com quedas expressivas no volume de vendas, premidas pela alta do dólar que elevou custos de matérias-primas e o descontrole das dívidas em moeda estrangeira, e ainda surpreendidas com o súbito corte ou restrição do crédito, muitas empresas atravessam momentos delicados em relação a sua liquidez. Se eu fosse Greenspan ou Roubini, poderia até mesmo me arvorar a dizer que empresas não resistirão a esse cenário e quebrarão. Mas, como exposto, sou avesso a afirmações vagas, prefiro uma boa análise da situação reinante e proposição de correções de rumo à elaboração de frases de efeito ou visões bombásticas.

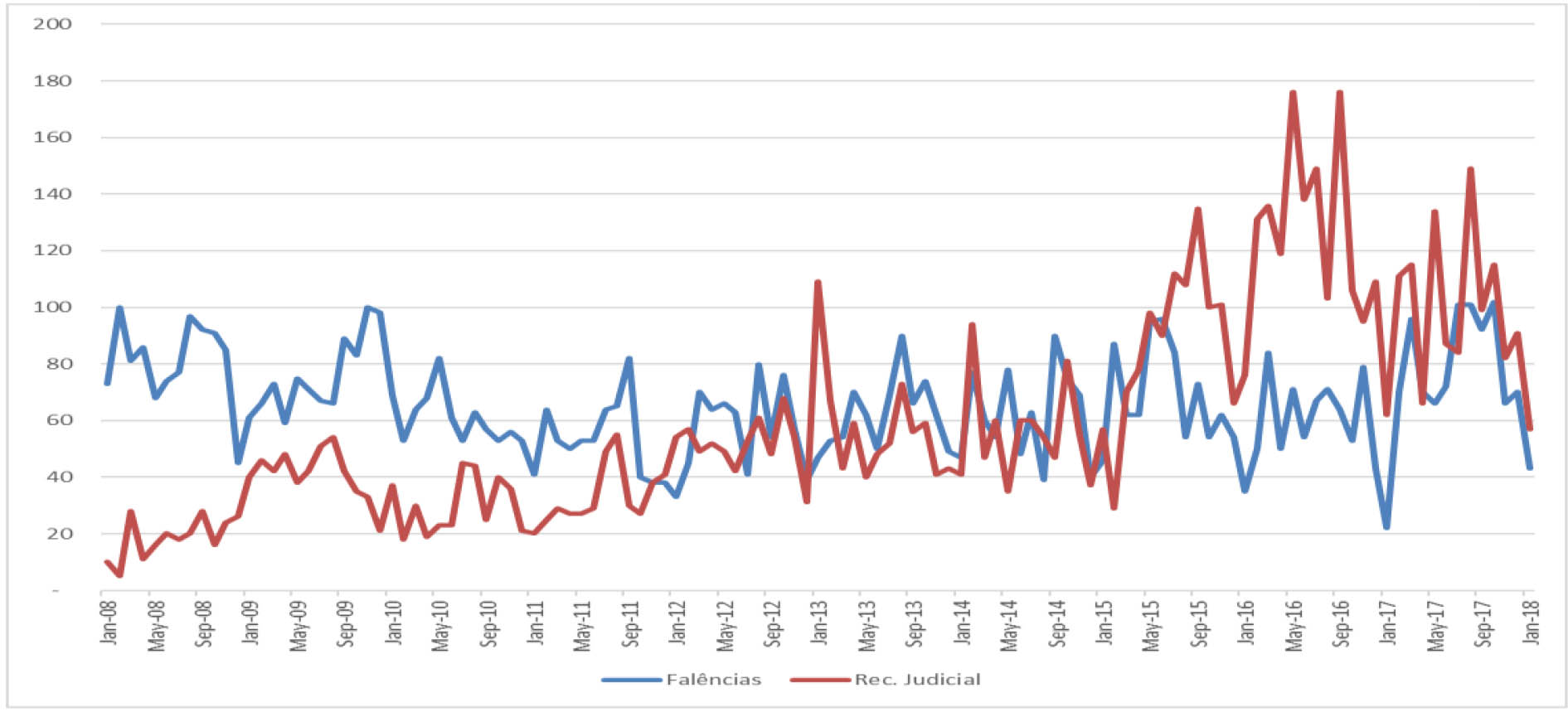

Objetivamente, há o dado da SERASA que acompanha a evolução do número de falências e recuperação judicial, dois eventos dramáticos na vida de qualquer organização. Percebe-se um movimento crescente do número de empresas que requereram o pedido de recuperação judicial desde 2008 até 2013. Em seguida, até 2015 há um período errático e de 2015 até 2016, sendo o mês de setembro de 2016 o pico com 176 pedidos de recuperação judicial deferidos, há um movimento de intenso crescimento. Finalmente, a partir de 2017 há um ciclo decrescente, até chegar em janeiro deste ano com 57 pedidos.

Paradoxalmente, o número de falências decretadas mostra uma queda nos períodos em que foi apontado, talvez fruto da chamada Lei 11.101, conhecida por Lei de Recuperação Judicial. Porém, a partir de 2017 as linhas caminham em sincronia fina. Não é o objetivo deste breve artigo tentar imaginar as eventuais causas e sim, a partir do cenário exibido, propor alguns caminhos possíveis para as empresas que estão com seus pedidos de recuperação judicial deferidos e para as empresas que estão na fase da conhecida dificuldade financeira. Até mesmo as empresas com excelente saúde financeira deveriam entender o contexto para melhorar de modo contínuo seus indicadores financeiros ou, como se convencionou chamar no mundo dos negócios, seus KPI (Key Performance Indicator).

O setor financeiro está mais exigente na análise do crédito e, principalmente, na exigência de garantias. E surgem novos jargões: refinanciamento, reperfilamento, reestrutura e renegociação de dívidas. Ademais, e este de fato é um fator positivo, os bancos passarão a exigir garantias específicas, os chamados covenants. Os tradicionais instrumentos de garantia (como hipotecas, aval, alienação fiduciária) têm se mostrado, em muitos casos, inadequados diante do problema da recuperação do crédito. Custas judiciais, demora no julgamento, aliadas com a própria desvalorização do bem e a dificuldade seguinte em transformá-lo em dinheiro, fizeram com que a área de crédito criasse um conjunto mínimo de regras, chamadas covenants, que na prática limitarão a possibilidade de a empresa contrair novos financiamentos e forçarão a mesma a realizar uma gestão focada na geração de caixa. Portanto, esta é a palavra de ordem: caixa. Vendas e lucros serão coadjuvantes no novo cenário, e o caixa torna-se o protagonista.

O empresário nacional, basicamente, sabe vender muito bem o que faz ou faz muito bem o que vende. Vender e produzir são, portanto, os verbos até aqui conjugados. O novo verbo será gerir, típico de organizações complexas. E só se produz caixa com conhecimento profundo das variáveis financeiras e com um planejamento construído com técnicas consolidadas. Assim, a gestão voltada para a geração de caixa será o maior objetivo a ser perseguido e o grande ensinamento desta crise.